Blog

ブログ

2026.07.15

金利上昇で得する人損する人? 変動金利で後悔しない3つの技

「これから金利が上がったら、私の毎月の返済額は具体的にいくら増えるの?」と不安を感じていませんか。世間で利上げのニュースが増えると、変動金利を選んだのは失敗だったと後悔しそうになりますよね。

でも実は、パニックになって今すぐ固定金利に切り替えるのは一番損をするリスクがあります。

なぜなら、金利上昇期の本当の防衛策は金利タイプを変えることではなく、手元のキャッシュの置き場所を変えることだからです。今回は、大切な資産を確実に守りながら変動金利と賢く付き合う方法をお届けします。

変動金利で後悔しない!金利上昇時の本当のキャッシュ防衛策

金利が上がると直感的に「固定金利に変えなきゃ」と考えがちですが、焦って金利タイプを切り替える行為は大きな損失を生み出します。

すでに上昇局面に入ってから固定金利へ切り替えると、最も割高な金利を固定することになるためです。金利上昇期において本当にやるべき対策は、ローンの契約内容をいじることではありません。

手元にある現金の置き場所を工夫し、金利負担を相殺する仕組みを整えましょう。

- 銀行の預け先を見直して少しでも利息を増やす

- 繰り上げ返済用の資金を一時的に手元に厚く残す

- 金利上昇による返済額アップのシミュレーションを事前に行う

不安だからと闇雲に動くのではなく、現在の家計のキャッシュフローを正しく把握することが最優先の防衛策になります。

金融機関ごとの金利推移や家計への影響度を冷静に見極めれば、変動金利のままでも十分に家計を守り抜くことが可能です。まずは手元資金の状況をチェックしてください。

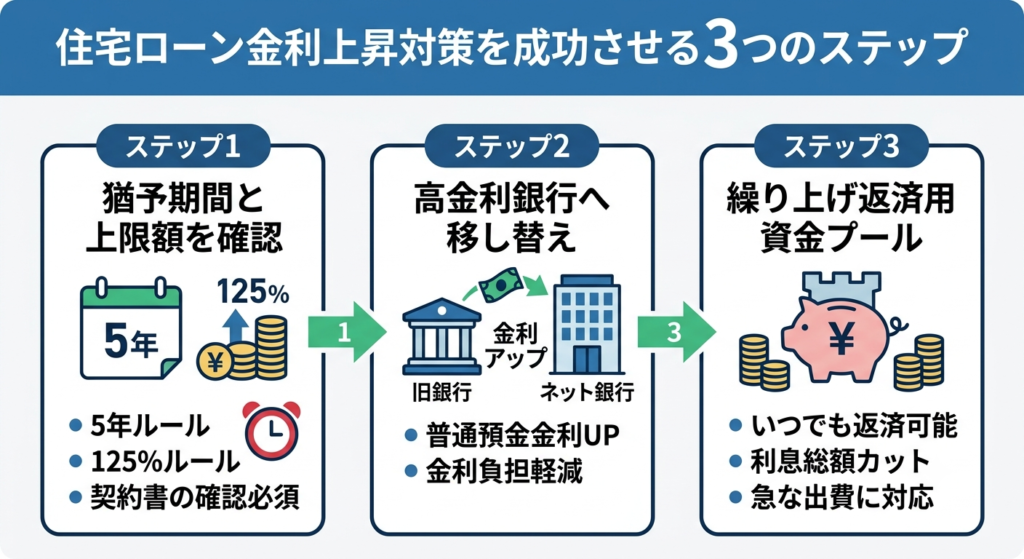

住宅ローンの金利上昇対策を成功させる3つのステップ

具体的な対策として、まずは毎月の返済額が「いつ」「いくら」増えるのかのルールを正確に把握しましょう。

多くの変動金利には「5年ルール」と「125%ルール」が存在しており、金利が上がっても5年間は毎月の返済額が変わりません。さらに5年後の見直し時も、それまでの返済額の1.25倍までしか上がらない仕組みです。

この猶予期間を味方につけて、賢く立ち回る準備を始めてください。

ステップ1.現在の返済猶予期間と上限額を確認する

まずはご自身のローン契約に5年ルールと125%ルールが適用されているかを即座に確認してください。

ネット銀行などの一部の住宅ローンでは、このルールが適用されずに金利上昇がダイレクトに毎月の返済額に反映されるケースもあります。

ルールがあるか否かで、今後の資金準備のスピード感が大きく変わるため、契約書の確認は必須です。

ステップ2.普通預金の預け先を高金利な銀行へ変更する

手元にある生活防衛資金や貯蓄は、少しでも普通預金金利が充実している銀行へとドンドン移し替えましょう。

近年はネット銀行を中心に、住宅ローンの金利上昇と連動して普通預金の金利を引き上げる動きが活発になっています。

ローン金利が上がる一方で預金金利も上がれば、家計全体での実質的な金利負担を大幅に軽減できます。

ステップ3.繰り上げ返済用の資金をプールしておく

金利上昇への最大の対抗策として、いつでもローンを減らせる「繰り上げ返済用キャッシュ」を口座に貯めておきます。

実際に金利が大きく上昇した段階で一気に元金を減らせば、それ以降に支払う利息の総額を劇的にカットできるからです。

今すぐ返済に使ってしまうのではなく、手元に現金を残しておくことで、家計の急な出費にも柔軟に対応できます。

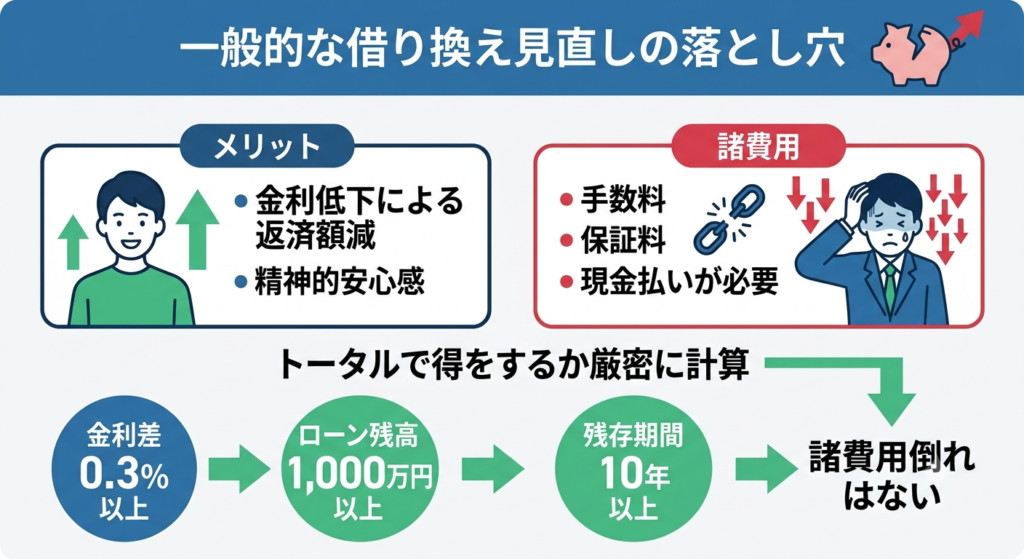

住宅ローンの金利上昇に備える一般的な見直し方法

世間一般のWebサイトやニュースでは、住宅ローンの金利上昇に対して「他社への借り換え」や「固定金利への変更」が推奨されがちです。

確かに他社への借り換えによって、今よりも低い変動金利に引き下げられれば、毎月の返済額を抑える効果が期待できます。

しかし、借り換えには数十万円単位の手数料や保証料といった諸費用が、現金で重くのしかかる点を見落としてはいけません。

メリットだけでなく、発生する諸費用と天秤にかけてトータルで得をするかを厳密に計算する必要があります。

借り換え後の金利差が年0.3%以上、ローンの残高が1,000万円以上、残りの返済期間が10年以上残っていないと、諸費用倒れになる確率が高いのです。

目先の安心感だけで固定金利を選んだり、安易に借り換えを検討したりすると、結果的に大損を招きかねません。

岡山で住まいの建て替えや資金計画に悩んだらビリーフへご相談ください

住宅ローンの金利対策や、家族が増えたことによる住まいの建て替え計画は、地域密着の専門家へ直接相談して不安を解消しましょう。

岡山市に拠点を置くビリーフは、不動産売買や建築のプロとして、一人ひとりの家計に寄り添った最適な資金シミュレーションを提示してくれます。

神経質になりがちなローンの金利問題も、プロの明確なデータをもとに最適な解決策を導き出せるため安心です。

住宅ローン金利上昇でよくある3つの質問

質問1.変動金利から固定金利へ切り替えるベストなタイミングはいつですか?

変動金利から固定金利への切り替えは、市場の金利が本格的に上がる前に行うのが鉄則ですが、現状での突発的な切り替えはおすすめしません。 なぜなら、すでに固定金利の指標となる長期金利は先行して上昇しており、今から切り替えると返済額が跳ね上がってしまうからです。 手元のキャッシュを増やして金利上昇に備える方が、はるかに合理的で損をしない選択になります。

質問2.金利が上がると未払利息が発生すると聞きましたが本当ですか?

「125%ルール」がある変動金利の場合、急激に金利が上がると毎月の返済額を超えて利息が発生し、未払利息が溜まるリスクがあります。 毎月の返済額の中に占める利息の割合が増えすぎてしまい、元金が全く減らなくなる現象のことです。 これを防ぐためにも、やはり手元にキャッシュを準備しておき、いざという時に繰り上げ返済ができる状態を作っておきましょう。

質問3.金利上昇期には一括返済と一部繰り上げ返済のどちらが良いですか?

家計の安全を最優先にするならば、手元の現金をすべて無くしてしまう一括返済ではなく、余裕資金で行う一部繰り上げ返済を選んでください。 手元から完全に現金が消えてしまうと、病気やケガ、子供の進学といった急なライフイベントに対応できなくなってしまいます。 まずは「期間短縮型」での一部繰り上げ返済を検討し、毎月の利息負担を賢く減らしていきましょう。

変動金利の不安を解消して賢くキャッシュを管理しよう!

- パニックになって固定金利へ切り替えるのは大きなリスクを伴う

- 金利上昇期の防衛策は、手元キャッシュの置き場所をネット銀行等に変えること

- 5年ルールと125%ルールの有無を今すぐ契約書で確認する

- 余裕資金はすぐに返済せず、いざという時のために口座へプールしておく

変動金利を選んだことは決して失敗ではありません。金利上昇の仕組みを正しく理解し、現金の置き場所を最適化すれば、毎月の返済額増加に怯える必要はなくなります。

大切な家族を守るためにも、まずは現在のローン契約内容を落ち着いて見直すことから始めましょう。プロのアドバイスが必要な際は、岡山に密着したビリーフへお気軽にご相談ください。

ビリーフでは、岡山市を中心に不動産の売買や住み替え、住宅ローンの資金計画に関する個別相談を随時承っております。金利上昇への不安や建て替えのご相談など、お客様の状況に合わせた最適なプランをご提案いたしますので、ぜひお気軽にお問い合わせください。