Blog

ブログ

2026.02.26

頭金いくら必要?貯金ゼロでも家が建つ3つの秘策

「子供が成長して今の家が狭く感じるけれど、建て替えのための頭金 いくら必要なのだろう」と不安に思っている方は非常に多いです。慎重に計画を立てたいあなたにとって、今の貯金で足りるのか、それとももっと貯めるべきなのかは死活問題といえます。

結論から申し上げますと、必ずしも多額の頭金がなくても家を建てることは可能ですが、将来の家計を守るためには「手元に残す現金」とのバランスを最優先に考えるべきです。

国土交通省の令和5年住宅市場動向調査によると、注文住宅の新築世帯における自己資金比率は平均して2割から3割程度となっています。つまり、多くの人が一定の現金を準備している一方で、フルローンを選択して理想の住まいを早めに手に入れる層も一定数存在するのが現実です。

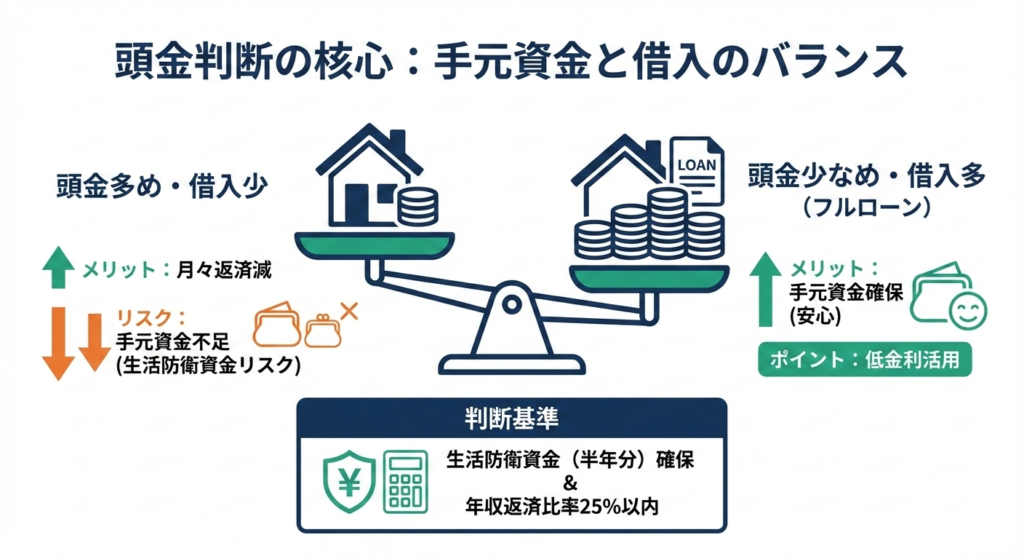

現時点の貯金で足りる?頭金を今すぐ貯めるべきかの判断基準

今の貯蓄で住宅購入に踏み切るか、もっと貯めるべきかの判断は「生活防衛資金」を確保した上で、借入額が年収の何倍に収まるかで決めるのが正解です。 頭金を無理に捻出して手元の現金が空っぽになってしまうと、急な病気や家電の故障といったトラブルに対応できなくなるリスクが高まります。

住宅金融支援機構のデータによれば、無理のない返済計画の目安は、年間返済額を年収の25%以内に抑えることだとされています。 もし今の貯金から頭金を出しても、半年分程度の生活費が残るようであれば、低金利のうちにローンを組むメリットは大きいといえます。

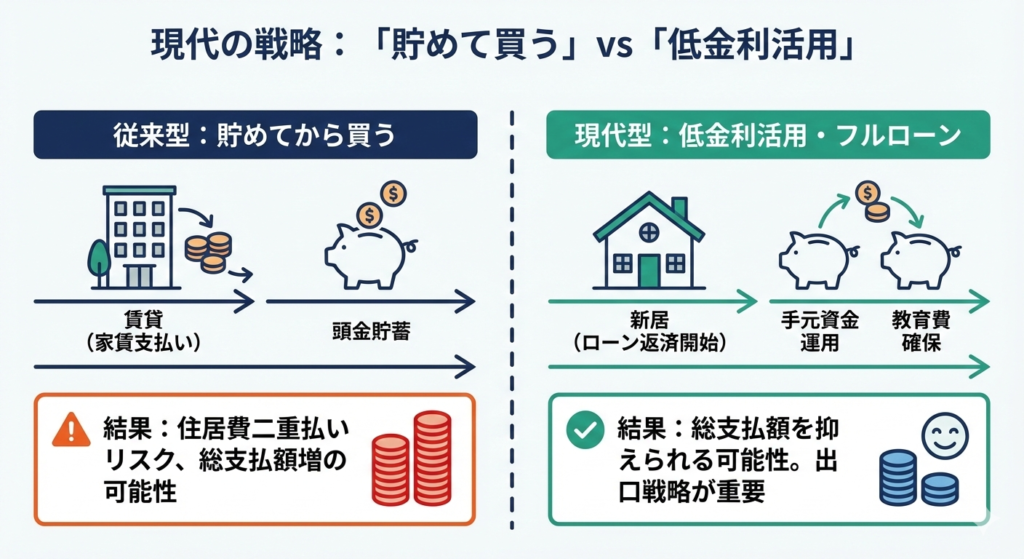

一方で、頭金を貯めるために何年も賃貸住宅の家賃を払い続けるのは、結果として「住居費の二重払い」になり、生涯コストを増大させる可能性に注意してください。 「貯めてから買う」よりも「低金利を活用して早く返す」方が、総支払額を抑えられるケースも少なくありません。

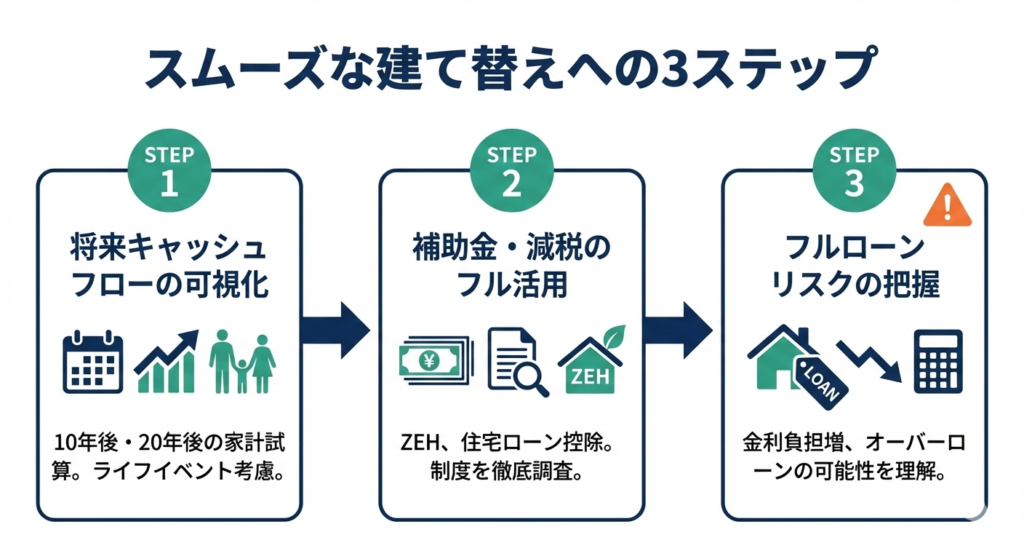

理想の建て替えをスムーズに進めるための3つのステップ

将来のキャッシュフローを可視化する

まずは「今の家計」ではなく「10年後、20年後の家計」をシミュレーションして、いくらまでなら毎月返済できるかを明確にしてください。 お子様の進学やご自身の退職時期を考慮せずに頭金の額を決めてしまうと、後から教育費の捻出に苦労する恐れがあります。

FP(ファイナンシャルプランナー)などの専門家に相談して、ライフイベントごとの支出を予測することが失敗を防ぐ近道です。 根拠に基づいた数字を出すことで、ご夫婦の間でも「いくら出すべきか」という議論がスムーズに進みます。

補助金や減税制度をフル活用する

頭金を少しでも補うためには、国や自治体が提供している補助金制度や住宅ローン控除の内容を徹底的に調査してください。 例えば、ZEH(ネット・ゼロ・エネルギー・ハウス)水準の住宅であれば、ローン控除の借入限度額が優遇されるなどのメリットがあります。

国土交通省の住宅ローン減税制度の案内を確認すると、省エネ性能によって控除額が大きく変わることが分かります。 これらの制度を賢く利用すれば、現金として支払う頭金が少なくても、実質的な負担を大幅に軽減することが可能です。

頭金ゼロ(フルローン)のリスクを把握する

頭金なしで家を建てる場合は、借入総額が増えることで金利負担が大きくなることや、売却時に「オーバーローン」になるリスクを覚悟しなければなりません。 オーバーローンとは、家の資産価値よりもローン残高の方が高くなってしまう状態で、将来住み替える際に手出しの現金が必要になる現象を指します。

担保評価が厳しい金融機関では、頭金がないことで金利が上乗せされるケースも珍しくありません。 利息の総支払額がどれだけ増えるのかをあらかじめ計算し、納得した上で判断を下すことが重要です。

住宅ローンの頭金はいくら必要?最新の平均額と傾向を解説

一般的に住宅ローンの頭金は「物件価格の2割」が理想とされていますが、近年の低金利環境では「頭金1割以下」で購入する世帯が増加傾向にあります。 かつては頭金がないと審査に通らない時代もありましたが、現在は金融機関の競争により、諸費用まで含めて借りられるローンも普及しました。

フラット35利用者調査によると、注文住宅を建てた人のうち、自己資金が10%未満だった人の割合は年々増えています。 これは、手元に現金を残して運用に回したり、教育費としてプールしておいたりする戦略的な選択をする人が増えた結果だと分析できます。

ただし、頭金を減らすほど毎月の返済額は確実に上昇するため、家計の固定費を圧迫しすぎない範囲で検討してください。 特に岡山県内での建て替えを検討されている場合、都市部ほど土地の評価が高いため、建物の仕様にこだわりすぎると総予算が膨らみやすい傾向があります。

岡山で信頼できる住まいづくりならビリーフ株式会社

岡山県岡山市を中心に展開するビリーフは、地域に根ざした高い技術力と提案力で、ご家族のこだわりを形にする不動産会社です。 単に家を建てるだけでなく、資金計画や土地の有効活用についても親身になって相談に乗ってくれるため、慎重派のあなたでも安心して任せられます。

お客様一人ひとりのライフスタイルに合わせたオーダーメイドの提案を得意としており、資金面の不安も一緒に解消してくれます。 地元の気候風土を熟知したプロフェッショナルが、家族全員が笑顔で過ごせる理想の空間づくりをサポートします。

頭金に関してよくある3つの質問

質問1. 貯金がまったくない状態でも、住宅ローンの審査に通る可能性はありますか?

はい、安定した収入や勤続年数などの条件を満たしていれば、頭金ゼロのフルローンで審査に通る可能性は十分にあります。 ただし、借入額が大きくなる分だけ審査のハードルは高くなり、適用される金利が優遇されない場合があることを覚えておいてください。

質問2. 親からの資金援助を頭金に充てる場合、税金面で注意すべき点は何ですか?

「住宅取得等資金の贈与税の非課税特例」を活用することで、一定額までの贈与が非課税になる制度がありますが、申告漏れには十分注意してください。 制度の適用には建物の性能や床面積などに要件があるため、事前に税理士やハウスメーカーの担当者に詳細を確認しておくのが無難です。

質問3. 頭金を入れるのと、住宅ローン控除を優先するのとでは、どちらがお得ですか?

現在の超低金利下では、あえて頭金を入れずに借入額を増やし、住宅ローン控除による所得税の還付を最大限に受ける方が有利なケースがあります。 ただし、控除期間が終わった後に繰り上げ返済を行うなどの出口戦略をセットで考えておくことが、賢い選択といえます。

納得の資金計画で家族が笑顔になれる新しい家を手に入れよう!

本記事では、住宅ローンの頭金がいくら必要かという悩みに対し、平均的な目安や判断基準、そして注意点について詳しく解説してきました。 今の家が狭いと感じているなら、無理に時間をかけて頭金を貯めるよりも、現状の予算で何ができるかを知ることが重要です。

- 生活防衛資金を確保した上で、無理のない返済比率を算出する

- 低金利のメリットと住宅ローン控除を組み合わせた戦略を立てる

- フルローンのリスクを理解し、将来の資産価値を意識した家づくりを行う

- 地元の信頼できるプロに相談し、自分たちに最適なプランを見極める

家づくりは、家族の未来を作る大切なプロジェクトです。 不安を一つずつ解消していけば、子供たちがのびのびと過ごせる広々としたマイホームでの生活が、すぐそこまで近づいてきます。 まずは現在の家計状況を整理して、一歩前へ踏み出してみましょう。

【岡山での住まいづくりを応援します!】 ビリーフでは、お客様の不安に寄り添った資金計画と、理想を叶える建築会社をご提案も可能です。建て替えや頭金のご相談も、地域密着の私たちにぜひお任せください。まずは公式サイトからお気軽にお問い合わせください! ビリーフ公式サイトはこちら