Blog

ブログ

2026.07.13

住宅ローン金利の仕組みがカンタンに分かる3つの基本

子供の成長に伴って今の家が手狭になり、建て替えを検討する中で住宅ローンの金利の仕組みが難しくてよく分からないと不安を感じていませんか。変動金利と固定金利のどちらを選ぶべきか決断できずに、一人で悩み続けてしまう方が増えています。

しかし、現在の金融市場で何が起きているのかという要約と、それぞれの金利が連動する仕組みの違いさえ押さえれば、最適なプランを迷わずに選択できます。

実際に、住宅金融支援機構が発表した「住宅ローン利用者の実態調査」によると、金利タイプの仕組みを正しく把握した上で選択した人の多くが、将来の返済計画に高い満足度を示しています。結論から申し上げますと、変動は短期の市場金利、固定は長期의市場金利というように連動する相手が異なるため、家族の資金計画に合わせて選ぶ必要があります。

住宅ローン金利の仕組みが分からない不安を解消する基本知識

世帯の人数が増えて現在の住まいが狭くなると、新築への建て替えを検討し始めるのが自然な流れとなります。その際に多くの人が直面する大きな壁が、住宅ローンの金利の仕組みが複雑で実態がよく見えないという強い不安に他なりません。

現在、日本銀行の政策金利引き上げに伴い、金融市場全体の金利は緩やかな上昇傾向へとシフトしつつあります。まずは今まさに金融市場で何が起きているのかという現状の要約を正しく把握することが不安を消し去る第一歩です。

日本銀行が発表している金融政策の内容を参照すると、長年続いたマイナス金利政策が解除され、金利のある世界へと本格的に移行している事実が明確に分かります。状況を全て正確に把握したいと考える几帳面な方ほど、この市場の変化に敏感になって当然ではないでしょうか。仕組みが分からないまま不安だけを膨らませるのではなく、金利の変動を決定づける要因を一つずつ整理していきましょう。

参考: 日本銀行「金融政策」

住宅ローン金利の連動先を正しく見極める3つのポイント

変動金利と固定金利のどちらを選ぶべきか決断する上で、最も重要な要素はそれぞれが「連動する相手」の違いを知ることです。二つの金利タイプは全く異なる指標を基準にして動いているため、連動先を正しく見極める必要があります。

主要な民間金融機関の金利改定動向を分析すると、金利タイプごとに指標とする市場金利が明確に区別されている事実が浮かび上がります。納得のいく決断を下すために、以下の3つのポイントを確実にチェックしてください。

1.変動金利が連動する短期プライムレート

変動金利は、銀行が優良企業に対して貸し出す際の基準となる「短期プライムレート」に連動して金額が決まります。この指標は日本銀行の政策金利の影響を直接受けるため、中央銀行の動向を注視しなければなりません。

2.固定金利が連動する新発10年物国債の利回り

固定金利は、日本の債券市場における「新発10年物国債の利回り」という長期金利の指標を基準にして決定されます。こちらは将来の景気予測や海外の金利動向を反映して、変動金利よりも先に動き出す特徴を備えているのです。

3.金利の仕組みを理解して不安を解消するコツ

家計の主導権を握って将来の資金計画を緻密に立てたいと考えるなら、これらの連動先の特性を徹底的に比較するべきです。予算を細かく管理したり、毎月の返済額を正確に計算したりして、家族にとって安全な返済プランを作り上げましょう。

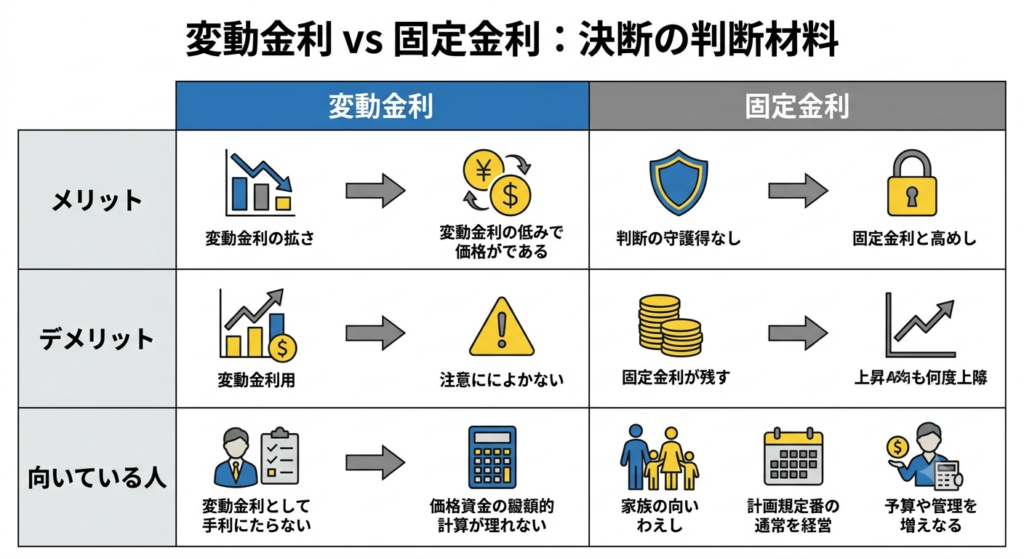

住宅ローンの変動金利と固定金利を決断する3つの判断材料

ここからは、現在の市場で上位表示されている一般的な解説記事の内容を基に、具体的な決断の判断材料を整理します。金利タイプの選択で後悔しないためには、双方のメリットとデメリットを天秤にかけて冷静に判断することが不可欠です。

住宅金融支援機構の「民間住宅ローン利用者の実態調査」の統計データによれば、利用者の約7割が変動金利を選んでいるものの、固定金利の安心感を評価する声も根強く存在しています。ご自身の性格や家族の将来設計に合わせて、以下の3つの材料から最適な答えを導き出してください。

1.変動金利を選択するメリットと金利上昇のデメリット

変動金利の最大のメリットは、固定金利に比べて借入初期の適用金利が圧倒的に低く抑えられる点にあります。しかし、市場金利が上昇した場合には毎月の返済額が増加したり、未払利息が発生したりするリスクへの注意が必要です。

2.固定金利を選択するメリットと総返済額のデメリット

固定金利を選ぶメリットは、借入時に完済までの返済額が確定するため、将来の金利上昇リスクを完全に排除できる点です。その反面、変動金利よりも初期金利が高く設定されており、市場金利が上がらなかった場合には総返済額が多くなるデメリットが生じます。

3.建て替え時の家族構成から考える決断の注意点

子供が増えて家が狭くなったための建て替えでは、教育費などの支出が増える時期とローンの返済期間が重なりやすくなります。家計の負担を一定に保ちたい心配性な方は、金利上昇に怯えずに済む固定金利を選択肢の筆頭に据えるのが賢明な判断と言えます。

岡山での住宅ローン金利選びを支える不動産仲介会社ビリーフのサポート体制

岡山市で家族のための快適な建て替え用の土地探しや物件購入を計画しているなら、地域の特性と金融知識に優れたプロの力を借りるのが一番の近道です。不動産仲介会社である株式会社ビリーフでは、お客様の細かな不安やこだわりを全て解消するための親身な個別相談を実施しています。

公式ウェブサイトに掲載されている仲介実績やサポート体制の案内を見ると、施主様のライフプランに寄り添った最適な資金計画の提案力が高く評価されていると分かります。家計をしっかりと管理したい女性や、妥協のない家づくりを目指すご家族にとって最適なパートナーに他なりません。

複雑な住宅ローンの金利の仕組みから資金シミュレーションまで、専門スタッフが丁寧にサポートいたします。まずは理想のマイホームへの第一歩を、地元岡山で信頼できる不動産のプロと一緒に踏み出してみませんか。

参考: 株式会社ビリーフ公式ホームページ

住宅ローン 金利でよくある3つの質問

質問1. 今後、住宅ローンの変動金利は急激に上昇する可能性はありますか?

短期プライムレートは銀行の経営判断や日銀の政策によって慎重に決定されるため、急激に跳ね上がる可能性は低いと考えられています。ただし、緩やかな上昇の兆しは見えているため、定期的な金利情報のチェックを怠らないようにしてください。

質問2. 変動金利から固定金利への切り替えはいつでも簡単に可能ですか?

多くの金融機関において、変動金利から固定金利への変更は契約期間中であっても所定の手続きを行うことで切り替えが可能です。ただし、固定金利から変動金利への再変更には制限がある場合が多いため、事前に規約をしっかりと確認する必要があります。

質問3. 建て替えの資金計画で金利の不安を最小限に抑える方法は何ですか?

毎月の返済額を世帯月収の適正な割合に収めるとともに、将来の金利上昇に備えた予備費をあらかじめ確保しておく手法が有効です。家計の主導権を握る奥様が予算を厳格に管理して、想定外の出費にも動じない頑丈なキャッシュフローを構築しましょう。

住宅ローン金利の仕組みを理解して理想の建て替えを実現しよう!

本記事では、住宅ローンの金利が変動する仕組みや、変動金利と固定金利を決断するための具体的なポイントについて詳しく解説してきました。不安を完全に解消して理想の建て替えを成功させるために、以下の3つのステップを実践しましょう。

- 変動金利と固定金利それぞれの連動先となる市場指標の違いを正しく理解する

- 家族の将来のライフプランとリスク許容度を照らし合わせて金利タイプを選択する

- 地元の信頼できる専門家に相談して無理のない資金計画とシミュレーションを作成する

本文では触れなかった役に立つ補足情報として、住宅ローンを組む際には金利だけでなく、団体信用生命保険の手厚さや融資手数料などの諸費用も含めた総コストで比較することが、賢い選択のための重要なポイントとなります。

岡山で理想の建て替えを叶えるなら、資金計画から設計までトータルでサポートするビリーフにお任せください。お客様の細かなこだわりや不安に徹底的に寄り添い、家族全員が笑顔で暮らせる住まいをご提案いたしますので、ぜひお気軽に公式サイトからご相談ください。

今回は、住宅ローンについて基礎から対策まで、全3部で解説いたします。

知識を付けて不安を一緒に解消しましょう!