Blog

ブログ

2026.03.13

【自営業】住宅ローン審査を突破する3つの確定申告戦略

「自営業だと審査が厳しそう」「節税しすぎて今のままでは借りられないかも」と、自営業 住宅ローンの壁に不安を感じている方は非常に多いはずです。家が手狭になり、建て直しを検討していても、銀行の審査基準が見えないと一歩踏み出す勇気が出ないのも無理はありません。

しかし、実はその悩みは、今回ご紹介する「逆算型の確定申告戦略」を実践すれば解決します。多くの自営業者が「利益が余ったから申告する」というスタンスですが、これでは審査に通りません。

住宅金融支援機構の2023年度 民間住宅ローンの貸出動向調査によると、金融機関が審査で最も重視するのは「完済時年齢」や「返済負担率」です。つまり、借りたい金額から逆算して、必要な所得を戦略的に作る。これが審査突破の唯一にして最強の正攻法といえます。

借りたい金額から所得を逆算する重要性

自営業者が住宅ローンを組むなら、「利益が出たから納税する」のではなく「融資を受けるために必要な利益を申告する」という意識改革が必要です。銀行はあなたの事業への情熱ではなく、確定申告書に記載された「所得」という数字のみで返済能力を冷徹に判断します。

一般的に、住宅ローンの年間返済額は年収(所得)の25%〜35%以内に収めることが求められます。例えば4,000万円を借りたい場合、逆算すると最低でも400万円から500万円程度の所得が3期連続で必要になる計算です。この基準を知らずに過度な節税を続けていては、いつまで経っても理想の建て直しは実現しません。

まずは土地代や建築費の総額を把握して、そこから逆算した所得を確定申告で示す準備を始めましょう。神経質に数字を管理している奥様なら、この「逆算思考」の重要性がすぐに理解できるはずです。無計画な節税を一度ストップして、家を建てるための「必要経費」として納税を捉え直すことが成功への近道となります。

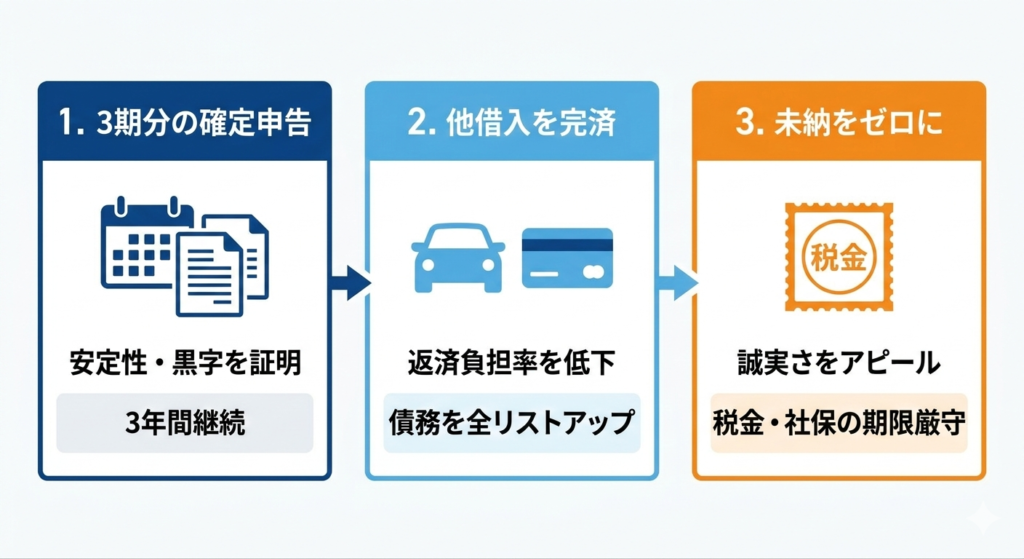

審査通過率を劇的に上げる3つのステップ

住宅ローンの審査をスムーズに進めるためには、事前の準備が合否を分けます。特に自営業の場合は、会社員とは比較にならないほど多くの書類と実績が求められる点を覚悟してください。

3期分の確定申告書で安定性を証明する

多くの金融機関では、自営業者に対して直近3期分の確定申告書の提出を義務付けています。3年間、所得が右肩上がり、あるいは一定以上の水準で安定していることが、銀行から「貸しても大丈夫だ」という信頼を得るための絶対条件です。

もし過去の申告で赤字があったり、所得が極端に低かったりする場合は、そこから3年間の「実績作り」の期間を設けてください。 [フラット35]などの公的なローンであれば1期分の実績で済むケースもありますが、低金利な民間銀行を狙うなら3年間の継続した黒字申告が欠かせません。

他借入を完済して返済負担率を抑える

事業用の資金融資や車のローン、クレジットカードのリボ払いなど、現在の債務はすべて審査に影響します。住宅ローンの審査を受ける前に、可能な限りの借入を完済して「返済負担率」を下げておくことが重要です。

銀行は「年間のあらゆる返済額」を合計して、あなたの所得に対する割合をチェックします。スマホの分割払いや、ついつい使いがちなキャッシング枠の存在も、審査ではマイナス要因としてカウントされるため注意してください。旦那さんの事業用借入が個人の審査に影響する場合もあるため、事前に全債務をリストアップしましょう。

公租公課の未納をゼロにする

当たり前のことですが、所得税、住民税、事業税、そして社会保険料の未納がある状態では審査の土俵にすら立てません。税金や社会保険料を期限内にきっちり納めているという事実は、経営者としての誠実さを測る指標になります。

万が一、納付期限を過ぎてしまった履歴があるなら、その理由を論理的に説明できる準備をしておいてください。納税証明書は必ず原本を提出する必要があり、そこには未納の有無がはっきりと記載されます。細かい数字までチェックされるため、家計と事業の管理を徹底している奥様の腕の見せ所と言えるでしょう。

自営業が住宅ローンの審査で重視される基本条件

自営業者が審査をパスするための基本は「会社員よりも厳しい基準をクリアする覚悟」を持つ点にあります。金融機関は、自営業の収入を「不安定なもの」と見なしているため、それを覆すだけのデータが必要です。

継続年数と自己資金の割合

開業から最低でも3年以上が経過していることが、多くの銀行で求められる基本の条件です。また、物件価格の10%〜20%程度の頭金(自己資金)を用意することで、審査のハードルはグッと下がります。

フルローン(頭金なし)での借入は、自営業者にとっては非常にリスクが高く、銀行側も警戒を強めます。自己資金をしっかり貯めている事実は「計画性のある経営者」という評価に繋がり、金利優遇を受けられる可能性も高まるのです。建て直しの総予算に対して、自分たちがどれだけの現金を動かせるかを正確に把握してください。

健康状態と団体信用生命保険

住宅ローンを組む際は、団体信用生命保険(団信)への加入が原則として必須となります。健康状態に不安があると団信に加入できず、結果としてローンが組めないケースも少なくありません。

特に40代後半からの住宅ローン検討では、健康診断の結果も重要な要素になります。もし持病がある場合は「ワイド団信」などの引き受け基準が緩和された保険がある銀行を選ぶといった戦略が必要です。旦那さんの健康管理もまた、家づくりを成功させるための立派な戦略の一部であると認識しましょう。

ビリーフが提案する安心の資金計画

岡山県で理想の住まいを実現したいなら、地元の特性と自営業の資金繰りに精通したパートナー選びが不可欠です。当社は、お客様の不安に寄り添い、確実な資金計画をサポートしています。

自営業の方は、節税と融資の板挟みで悩む場面が多く、一人で判断するのは非常に危険です。当社では、現在の財務状況を詳細に分析し、数年後を見据えた確定申告のアドバイスから最適なローン商品の選定まで、トータルでバックアップしてくれます。「今の所得でいくら借りられるか」ではなく「理想の家のためにどう所得を作るか」を一緒に考えます。

岡山県岡山市を中心とした地域密着型のサービスを展開しており、地元の金融機関とのネットワークも強固です。建て直しという人生の大きな節目において、神経質なまでに細部までこだわりたいお客様の要望を、プロの視点でしっかりと受け止めます。

『自営業 住宅ローン』でよくある3つの質問

質問1. 節税のために「小規模企業共済」に入っていますが、審査に影響しますか?

回答1.小規模企業共済などの掛金は、所得控除として扱われるため、基本的には審査における「所得」を押し下げる要因になります。しかし、これらは貯蓄性のある資産として評価されることもあるため、プラスの材料として銀行にアピールすることが可能です。解約手当金の試算書などを提示して、万が一の際の支払い能力を証明する材料として活用しましょう。

質問2. 旦那の所得が足りない場合、妻(専従者)の収入を合算してローンは組めますか?

回答2.はい、収入合算やペアローンという形を取ることで、借入可能額を増やすことは十分に可能です。ただし、奥様が「専従者」として給与を受け取っている場合、その給与支払いが事業実態に見合っているかを厳しくチェックされる場合があります。夫婦二人の所得を合わせることで返済負担率を下げる戦略は、自営業家庭において非常に有効な手段といえます。

質問3. 過去に一度審査に落ちてしまったのですが、再挑戦は可能ですか?

回答3.再挑戦は可能ですが、落ちた原因を分析せずに申し込んでも結果は変わりません。信用情報機関(JICCやCIC)で自身の情報を開示し、延滞歴などが残っていないか確認することから始めてください。所得不足が原因であれば、次回の確定申告で数字を整えてから再トライしましょう。一度否決されても、適切な対策を講じれば2回目で承認されるケースは珍しくありません。

借りたい金額から逆算して確定申告を整えよう!

自営業の方が住宅ローンを勝ち取るための最大の鍵は、銀行の目線に立った戦略的な数字作りです。節税という目先の利益に囚われず、家族が幸せに暮らせる「新しい家」という未来への投資を最優先に考えましょう。

- 「借りたい金額」から逆算して、必要な所得金額を把握する

- 3期連続の黒字申告を維持し、事業の安定性をアピールする

- 他借入の完済や頭金の準備で、返済負担率を徹底的に下げる

- 税金や社会保険料の支払期限を厳守し、経営者としての信頼を得る

- 地元の住宅事情と資金計画に強いプロに相談して、最短ルートを探る

実は、昨今の物価高や金利上昇の傾向を考えると、決断を先延ばしにするほど建て直しのコストは膨らむ恐れがあります。今すぐ現在の所得と借入状況を整理して、次回の確定申告に向けた具体的なシミュレーションを開始してください。あなたの細やかな管理能力があれば、審査通過への道筋は必ず見えてくるはずです。まずは公式サイトからお問い合わせください。