Blog

ブログ

2026.04.14

住宅ローン事前審査とは?落ちても通る3つの対策

家を建て直そうと決めたものの、住宅ローン 事前審査とは一体どのようなものか分からず、不安を感じている方が多いのではないでしょうか。もし審査に落ちたら一生マイホームは手に入らないと絶望する必要は全くありません。

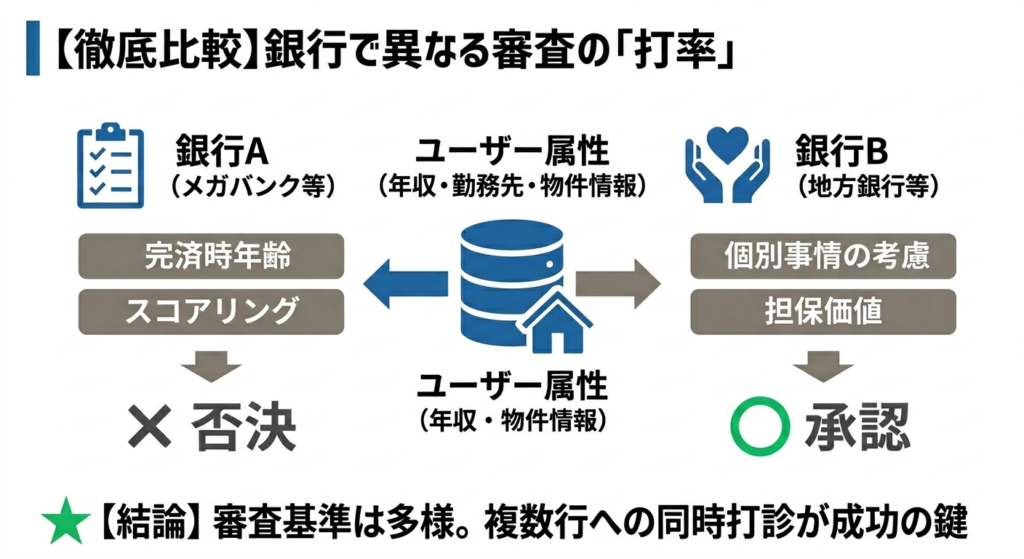

結論から申し上げますと、銀行によって審査の「打率」は大きく変わるため、一喜一憂は不要です。

国土交通省が発表した令和5年度 民間住宅ローンの実施に関する調査報告書によれば、融資審査で考慮する項目は金融機関ごとにバラつきがあります。つまり、ある銀行で否決されても、別の銀行ではあっさり承認されるケースが珍しくありません。

参考:住宅:民間住宅ローンの実態に関する調査 – 国土交通省

住宅ローン審査の合否に一喜一憂しなくて良い理由

事前審査に落ちると「自分たちは社会的に信用がないのか」と落ち込みがちですが、それは大きな間違いです。銀行の審査基準は、その時の銀行側の融資方針やリスク許容度によって激しく変動します。

例えば、ある地銀が住宅ローンシェアを拡大したい時期であれば、少し属性が厳しくても承認を出すケースが増えるものです。反対に、目標融資額に達している銀行は審査を厳格化する傾向が強まります。金融機関によって「完済時年齢」や「年収倍率」の許容範囲が異なる事実は、不動産業界では常識とされています。

そのため、一社の結果だけで「自分たちは家を建て直せない」と判断を下すのはあまりにも早計です。事前審査はあくまでマッチングの場だと捉え、複数の銀行に打診して可能性を探る姿勢を持ちましょう。

神経質になりすぎて家づくりを楽しめなくなるのは損ですから、どっしりと構えて次の選択肢を検討してください。旦那さんの年収や現在の状況を正確に把握していれば、必ず道は開けます。

住宅ローン審査の打率をグンと高める3つのポイント

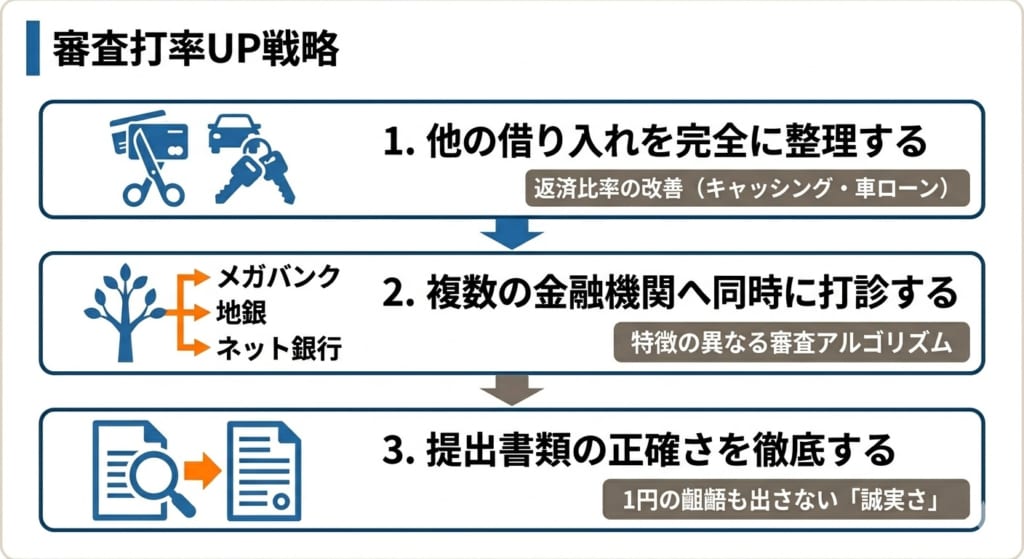

一度審査に不安を感じたのであれば、次は戦略的に動くことが求められます。闇雲に申し込むのではなく、審査の打率を上げるための具体的な準備を整えてから再挑戦しましょう。

ポイント1. 他の借り入れを完全に整理する

現在利用しているクレジットカードのキャッシング枠や車のローンは、審査前に可能な限り完済してください。 返済比率(年収に占める年間返済額の割合)は審査における最重要項目の一つであり、他のローンが1万円あるだけでも借入可能額は数百万円単位で減少します。使っていないクレジットカードを解約するだけでも、不測のマイナス評価を防ぐ効果が期待できます。

ポイント2. 複数の金融機関へ同時に打診する

一箇所ずつ返答を待つのではなく、特徴の異なる3社程度の銀行に同時並行で事前審査を依頼しましょう。メガバンク、地方銀行、ネット銀行ではそれぞれ審査のAIアルゴリズムや保証会社の基準が全く異なります。同時に進めることで、条件の良い金利を選べるだけでなく、万が一否決された際の時間的ロスや精神的ダメージを最小限に抑えられます。

ポイント3. 提出書類の正確さを徹底する

住宅ローンの事前審査では、源泉徴収票や保険証の記載内容と申告内容に1円の齟齬も出さないように注意を払ってください。 銀行側は情報の正確性を「誠実さ」として評価しており、書き漏らしや計算ミスが原因で不信感を持たれると審査結果に悪影響を及ぼします。 特に岡山県内での建て直しであれば、土地の境界や既存住宅の状況など、資料を揃えて丁寧に説明することが成功への近道となります。

住宅ローンの事前審査と本審査を分ける決定的な違い

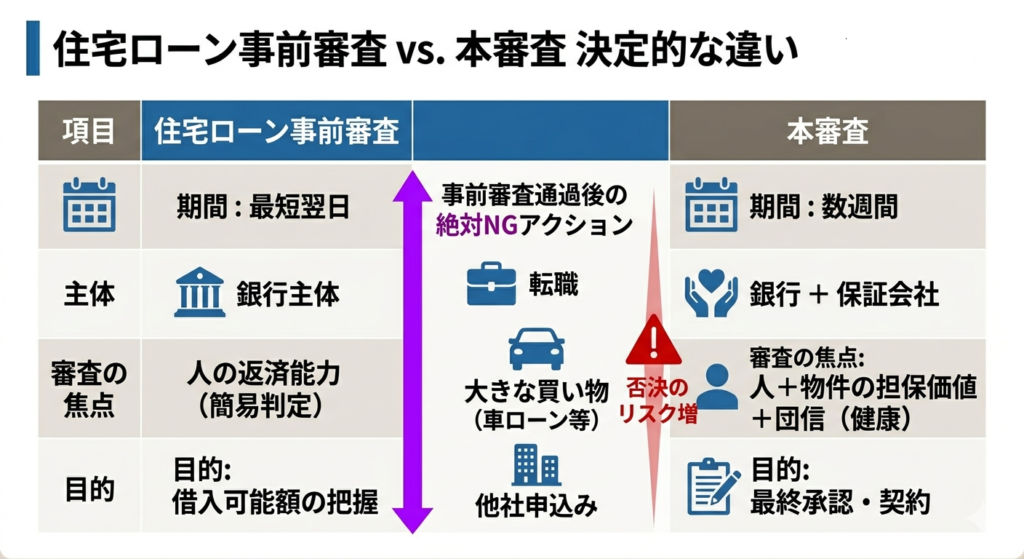

そもそも住宅ローン 事前審査とは、土地や建物の詳細が決まる前に「その人に貸せる能力があるか」を簡易的に判断するものです。これに対して本審査は、より厳密な裏取りと物件の担保価値を精査する最終確認の場となります。

事前審査は銀行が主体となって行い、最短翌日には結果が出るスピード感が最大の特徴です。 一方で本審査は、銀行だけでなく「保証会社」が本格的に介入し、団体信用生命保険への加入可否を含めて数週間の時間をかけて判断します。事前審査を通ったあとに転職をしたり、大きな買い物をしたりしなければ、基本的には本審査も通過する可能性が極めて高いと言えます。

ただし、事前審査で申告した内容と本審査で提出した書類に違いがあると、途端に雲行きが怪しくなるので注意しましょう。事前審査の段階で、自分たちの「真の借入能力」を把握しておくことが、無理のない建て替え計画を立てる秘訣です。

メリットとしては、借入可能額が早めに分かるため、予算オーバーによる計画倒れを防げます。一方で、安易に多くの銀行へ個人情報を流しすぎると、信用情報に照会履歴が残りすぎる点には気を配りましょう。

岡山での理想の住まいを支えるビリーフ株式会社

岡山県岡山市を中心に活動するビリーフ株式会社は、単なる家づくりだけでなく、お客様の人生設計に寄り添った資金計画を提案しています。地元の金融機関との連携も深く、住宅ローン審査に不安を抱える方へのサポート実績が豊富です。

藤原さんのように「子供が増えて手狭になった」「建て直しを検討しているがローンが心配」という悩みに対し、専門的な視点から解決策を提示します。住宅ローンの「打率」を熟知したプロが、あなたの家庭に最適な銀行選びをアドバイスしてくれるでしょう。

当社は、家族が安心して長く住み続けられる家を、無理のない資金計画で実現することに情熱を注いでいます。 難しい手続きや神経を使う銀行との交渉も、経験豊富なスタッフがしっかりと伴走するため、安心してお任せいただけます。

住宅ローン 事前審査とはでよくある3つの質問

質問1. 事前審査に落ちた履歴は、他の銀行にバレてしまいますか?

いいえ、他の銀行で事前審査に落ちたという事実そのものが直接伝わることはありません。 ただし、個人信用情報機関には「審査の申し込みをした履歴」が6ヶ月間残ります。短期間にあまりにも多くの銀行へ申し込んでいると「よほど他で断られているのではないか」と疑念を抱かれるリスクがあるため、3社程度に絞るのが賢明です。

質問2. 旦那が内緒でキャッシングをしていました。審査はもう無理でしょうか?

即座に諦める必要はありませんが、まずは誠実に状況を把握し、完済してから申し込むのが鉄則です。たとえ少額の借り入れであっても、隠して申し込むと「虚偽申告」とみなされて一発アウトになる危険性が高まります。まずは夫婦で家計の現状を共有し、全ての債務をクリアにした状態で審査に臨むことが、最も確実な成功ルートとなります。

質問3. ネット銀行の事前審査は、店舗型の銀行より厳しいと聞きました。

厳格なスコアリング審査が行われるため、属性によっては地銀よりも厳しく感じることがあります。 ネット銀行はAIによる自動審査を導入しているケースが多く、年収や勤続年数が基準に1円でも1日でも満たないと即否決される傾向があります。一方で、岡山県内の地方銀行などは、対面で個別の事情(建て直しの背景など)を汲み取ってくれる柔軟性があるため、ネット銀行に落ちても地銀なら通ることは多々あります。

審査の不安を解消して家族が笑える新居を手に入れよう!

住宅ローンの事前審査は、夢のマイホームへ向かうための「ただの健康診断」のようなものです。一喜一憂せず、冷静に対策を立てれば、必ずあなたの家族にぴったりの融資先は見つかります。

- 「銀行によって打率は変わる」と心得て、一社の否決で絶望しない

- 返済比率を下げるために、既存のローンやカード枠を整理する

- 特徴の異なる複数の銀行へ同時に打診し、リスクを分散させる

- 地元の事情に強く、ローン相談に強い工務店をパートナーに選ぶ

まずは現在の家計状況を整理し、信頼できるプロに相談することから始めましょう。子供たちがのびのびと過ごせる新しい家で、笑顔あふれる毎日を過ごす未来は、すぐそこまで来ています。

岡山での建て替えや住宅ローンのご相談は、ビリーフ株式会社にお任せください。あなたの不安を一つずつ解消し、理想の住まいづくりを全力でバックアップします。まずは公式サイトから、私たちにあなたの想いをお聞かせください。