Blog

ブログ

2026.07.17

カンタンにわかるおすすめ住宅ローン金利が決まる3つの軸

最近の金利上昇ニュースを見て、どの金利の住宅ローンが自分におすすめなのかと悩む方が多いと思います。 しかし、市場の予想に振り回される必要は一切なく、正解はあなたの家計の耐性だけで決まります。

住宅金融支援機構が発表している住宅ローン利用者の実態調査でも、返済に余裕がある世帯は金利タイプに関わらず手元の資金管理を徹底していると証明されました。 家計に貯蓄の余力があれば、将来金利が上がっても自分の収入で問題なく返済し続けられます。

変動金利で住宅ローンを借りて金利が上がってもおすすめの家計なら返済し続けられます

将来の金利上昇リスクに対して過度に恐れる必要はなく、現在の家計にどれだけの貯蓄余力があるかで返済の可否が決まります。 世帯年収が800万円ほどあり、現在の住居費を毎月5万円程度に抑えられているご家庭であれば、変動金利の上昇にも十分に耐えられます。

なぜなら、金融庁の金融経済統計データが示す通り、固定費の比率が低い家計は急な支出増加に対しても極めて高い柔軟性を発揮できるからです。 お子様が増えて自宅を建て替える場合でも、現在の低い住居費の感覚を維持しながら慎重に予算を組めば破綻するリスクを大幅に下げられます。

参考:金融庁

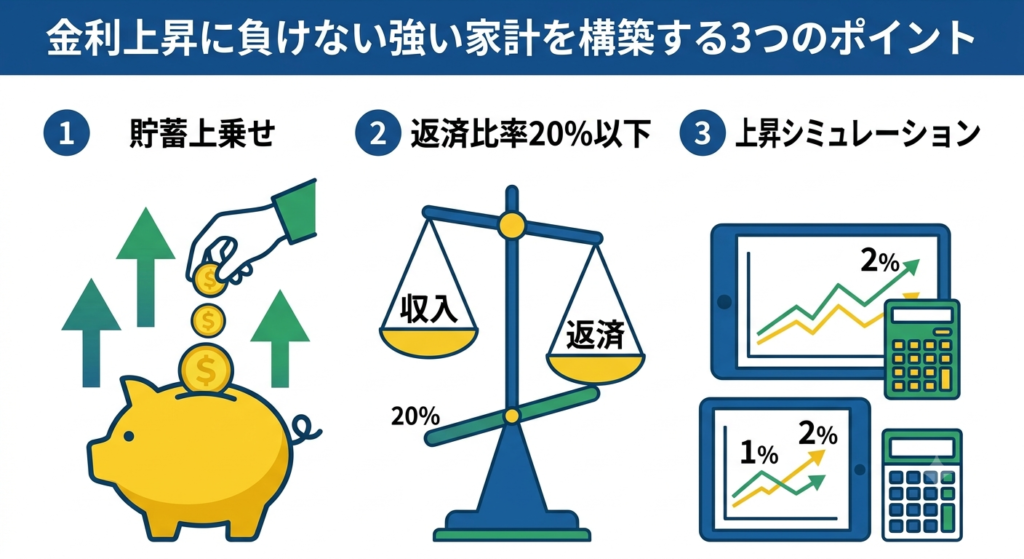

家計の耐性を高めておすすめの住宅ローン金利を乗りこなす3つのポイント

住宅ローンの返済を長期間にわたって安定させるためには、金利の変動に振り回されない強固な家計運営の仕組み作りが不可欠です。 厚生労働省の各種統計調査でも、計画的な資産形成を行っている世帯ほど将来の経済環境の変化に対して柔軟に対応できていると報告されています。具体的な対策を実践して、金利上昇に負けない強い家計を構築してください。

1.毎月の返済額に上乗せして貯蓄する

金利が低い時期の恩恵をそのまま享受するのではなく、差額分を将来の金利上昇に備えた返済準備金として毎月ドンドン貯蓄に回します。 手元に潤沢な現金があれば、実際に金利が上がった局面でも焦らずに一部を繰り上げ返済に充てて月々の負担をカンタンに軽減できます。 早めの対策を行うことで、将来への不安を確実に減らせるはずです

2.世帯年収に占める返済比率を20%以下に抑える

世帯年収800万円の場合、年間の返済額を160万円以下に抑えることで、万が一金利が上昇しても生活水準を落とさずに返済を継続できます。 住宅金融支援機構のデータによると、返済比率を20%以下に設定している世帯は、教育費が増加する時期と重なっても家計が破綻しにくいです。 予算を高望みしすぎない姿勢が、家族を守るための最大の防御壁となります。

3.金利上昇時のシミュレーションを事前に行う

借入金利が1%から2%に上昇した場合の毎月の返済額の変化を、契約前にあらかじめ数字として明確に出しておく作業が極めて重要です。 最悪のケースを想定して旦那さんと一緒に数字を確認しておけば、神経質になりすぎずに安心して新しい住まいでの生活をスタートできます。 不確定な未来を恐れるよりも、具体的な数字を把握して心の平穏を手に入れましょう。

参考:ホーム|厚生労働省

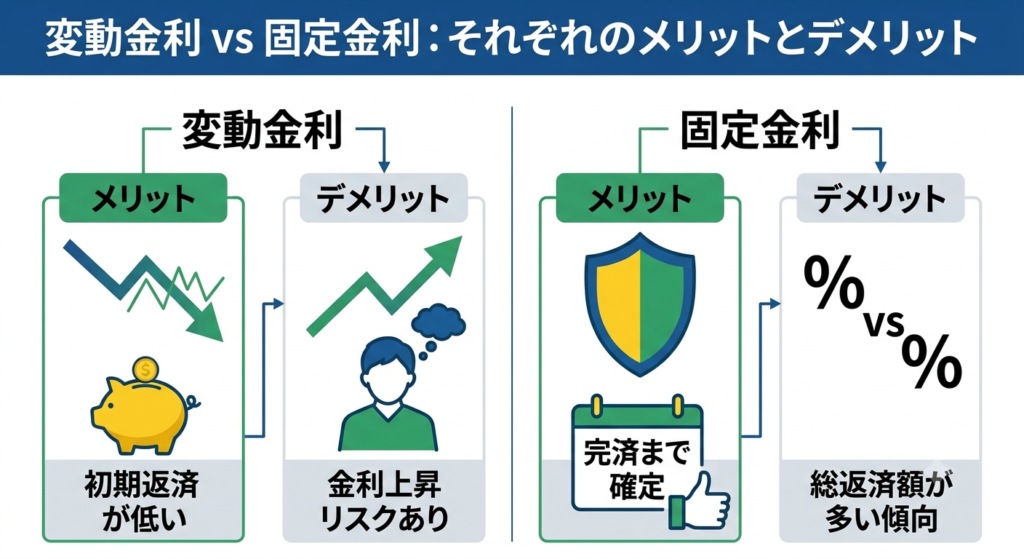

変動と固定のトレンドから選ぶおすすめの住宅ローン金利のメリットとデメリット

現在の住宅ローン市場においては、依然として超低金利の恩恵を受けられる変動金利を選ぶ人が全体の約7割以上を占めています。 しかし、住宅金融支援機構の調査が示す通り、どちらの金利タイプにも一長一短が存在するため、トレンドだけで判断するのは危険です。

それぞれの特徴を正しく理解した上で、ご自身の性格や家族のライフプランに合致する最適な選択肢を冷静に見極めてください。

変動金利を選ぶメリットとデメリット

変動金利の最大のメリットは、借入初期の毎月の返済額を圧倒的に低く抑えられるため、教育費にお金を回しやすい点です。 一方で、将来的に市場金利が上昇した場合には返済額が増加するリスクがあり、常に金利動向を気にするストレスが生まれるデメリットがあります。 リスクとリターンのバランスを天秤にかけながら、慎重に判断することが求められます。

固定金利を選ぶメリットとデメリット

固定金利のメリットは、借入時に完済までの返済額が確定するため、将来の金利上昇を心配したり怯えたりせずに過ごせる点です。 ただし、変動金利に比べて借入時の金利が高く設定されているため、総返済額が多くなり毎月の家計を圧迫しやすいデメリットが存在します。 毎月の支払額を完全に固定して家計管理をシンプルにしたい方には、最適な選択肢となります。

岡山で住宅ローンの金利や資金計画を相談するならおすすめのビリーフ株式会社

岡山市で家族が増えたための建て替えや、複雑な住宅ローンの選択に悩んでいる方は、地域密着の不動産会社に直接相談するのが最も確実な近道です。 ビリーフの公式サイトでは、お客様の現在の家計状況や将来の教育プランに徹底的に寄り添った資金計画の提案を行っています。

インターネット上の曖昧な情報だけで判断して後悔する前に、地元の専門家に家計の耐性を診断してもらい、安心して暮らせる住まいづくりを始めましょう。

「金利 住宅ローン おすすめ」でよくある3つの質問

住宅ローンの金利選びに関して、多くの人が抱く代表的な疑問や不安についてQ&A形式で分かりやすくお答えします。 事前に正しい知識を身につけておくことで、契約時の迷いや将来の返済トラブルを未然に防ぐことが可能です。

以下の解説を参考にして、ご家族で意見をすり合わせながら納得のいくローン選びを進めてください。

質問1. 今は変動金利と固定金利のどちらを選ぶべきですか?

現在の情勢では変動金利の低さが大きな力を放っていますが、将来の金利上昇に対して家計の貯蓄から補填できる余力があるか否かで選ぶべきです。 手元の現金に余裕がない場合や、金利の動きを毎日チェックして不安になりたくない方は、最初から固定金利を選ぶ方法を強くおすすめします。 周囲の意見に流されず、自分たちのライフプランに合致したタイプを冷静に選択してください。

質問2. 金利が上がったらすぐに返済額が増えてしまいますか?

多くの変動金利商品には「5年ルール」と「125%ルール」が適用されており、金利が上がっても5年間は毎月の返済額が変わらない仕組みです。 また、5年後の改定時にも従来の返済額の1.25倍までしか上がらないため、その間に家計を見直したり貯蓄を増やしたりする猶予が生まれます。 急激な負担増に怯える必要はなく、冷静に対策を練る時間が十分に確保されている点をご安心ください。

質問3. 40代後半からの建て替えで気を付けるべきポイントは何ですか?

40代後半からの住宅ローン借入では、定年退職までの期間が短いため、現役時代に完済できる無理のない返済期間を設定することが最重要です。 退職金をすべてローンの完済に充ててしまうと老後の生活資金が不足する恐れがあるため、現在の住居費を基準にしながら慎重に予算を算出してください。 健康状態に合わせて団体信用生命保険の加入条件も事前に確認しておくことをおすすめします。

家計の耐性を確認して最適な住宅ローンを組もう!

今回は、住宅ローンの金利選びにおけるおすすめの判断基準について詳しく解説しました。 市場の金利動向に一喜一憂するのではなく、ご自身の家計が持つ返済能力と貯蓄のバランスを最優先に考えて金利タイプを選択しましょう。

まずは以下のポイントを実践して、新しい住まいでの幸せな生活に向けた一歩を踏み出してください。

- 毎月の返済額に上乗せした金額を先取りして貯蓄する

- 世帯年収に対する返済比率を20%以下にコントロールする

- 金利が2%に上がった場合の返済シミュレーションを事前に行う

補足情報として、住宅ローンの契約時には団体信用生命保険の特約内容もしっかりと比較検討すると、万が一の際にも家族をドンドン守れます。 家計の現状を正確に見つめ直すことが、理想の住まいを形にするための確実な土台となります。

ビリーフ株式会社では、岡山での家計に合わせた最適な住宅ローン選びをトータルでサポートいたします。建て替えや資金計画のご相談は、ぜひビリーフへお気軽にお問い合わせください。

住宅ローン金利について、全3部で解説いたしました。

知識を付け、不安解消にお役立てください!

↓

https://belief-inc.com/blog/recommended-mort…e-interest-rates/